2024年7月29日——伊士曼化工公司(NYSE:EMN)发布2024年第二季度财务报告。

●在特种材料业务的推动下,销量/产品组合同比实现强劲增长。

●通过销量/产品组合增长与经营杠杆实现300个基点的利润率持续改善。

●聚焦特种产品业务,加强全公司的价格-成本差率管理,持续展现卓越的商业运营能力。

●不断提升金斯波特甲醇分解装置的供货量,同时保持较高的装置运转率,扩大原料回收范围。

●2024年上半年实现了稳健的运营现金流,在第二季度共回购1亿美元的股票。

伊士曼董事长兼首席执行官Mark Costa表示:“我们的第二季度业绩表现强劲,这得益于稳健的营收增长与利润率的持续强势提升。以耐用品和汽车终端市场为代表,我们的销量出现小幅季节性增长,但总体基本需求依然疲软。在此背景下,伊士曼团队依然专注于实现商业和运营卓越。随着客户去库存活动基本结束,终端市场需求稳定在较低水准,我们将继续专注于可控事项,借助创新驱动型增长模式实现高于终端市场的增长。此外,我们还将不断推动循环技术平台的发展,展现我们在循环经济领域的领导力。通过将难以回收的废弃物原料引入金斯波特甲醇分解装置实现循环再生,同时保证较高的装置运转率,我们持续满足了客户的需求,这是一项重要里程碑。此外,我们还顺利解决了生产初期出现的一些问题。”

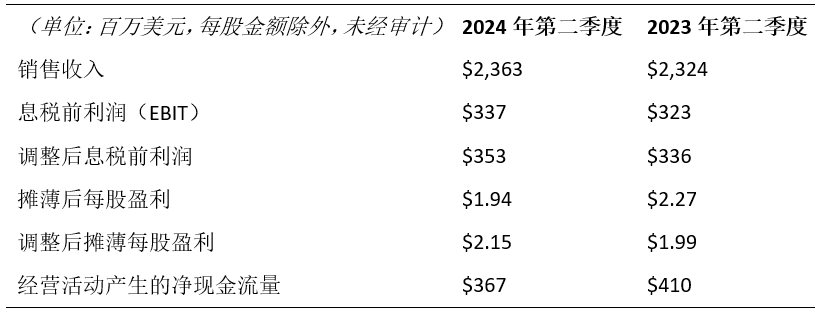

2024年第二季度与2023年第二季度的综合财务业绩对比

销售收入增长2%,主要由于销量/产品组合提升6%,盖过了销售价格下降4%的不利影响。

大多数终端市场的客户去库存活动结束,带动销量/产品组合上升,但楼宇和建筑终端市场的疲软部分抵消了这一有利影响。销售价格下降的原因是所有业务的原材料价格下降。

息税前利润增长的主要原因在于特种材料的销量/产品组合提升,盖过了化学中间体价格-成本差率下滑的不利影响。

2024年第二季度与2023年第二季度各业务的业绩对比

特种材料 – 销量/产品组合提升12%,盖过了销售价格下降4%的不利影响,推动销售收入增长8%。

销量/产品组合提升的原因在于耐用品和包装等终端市场的客户去库存活动结束,以及高端中间膜产品在汽车终端市场的优异表现。销售价格的下降部分抵消了这一有利影响。

息税前利润增长的原因在于销量/产品组合的提升盖过了价格-成本差率的不利变化。

添加剂及功能材料 – 销售价格下降4%,导致销售收入下降4%。

销售价格下降的主要原因在于原材料价格下降,包括护理添加剂和功能性胺类产品的成本转嫁协议的影响。由于导热油项目的完工率下降,特种流体业务下滑,与涂料添加剂和护理添加剂的业务增长相互抵消,销量/产品组合保持不变。

息税前利润下降的原因在于导热油项目的完工率下降。

纤维 – 销量/产品组合与销售价格均上升1%,推动销售收入增长2%。

销售价格上升主要得益于醋酸纤维丝束的价格上涨。销量/产品组合增长的主要原因在于纺织产品线的业务增长。

息税前利润增长的原因在于有利的价格-成本差率与上升的销量/产品组合。

化学中间体 – 销量/产品组合提升6%,但销售价格下滑6%,销售收入保持不变。

客户去库存活动的结束带动销量/产品组合全面上升。由于乙酰基、中间体等产品的原材料和能源价格下降,销售价格随之下降,抵消了销量/产品组合提升的有利影响。

息税前利润下降的原因在于利差的缩小盖过了销量/产品组合提升的有利影响。

现金流

2024年第二季度,经营活动产生的现金为3.67亿美元。公司通过股票回购和分红向股东返还1.95亿美元。2024年可用现金将优先用于有机增长型投资、支付季度分红、补强收购和股票回购。

2024年展望

谈及对2024年全年的展望时,Costa表示:“尽管全球经济疲软,我们在今年上半年取得了稳健的业绩。客户的去库存活动结束以及基础需求的改善推动我们的业务销量增长。与我们此前的预期一致,下半年的终端市场需求尚未呈现明显的改善迹象。在此背景下,我们依旧专注于借助创新驱动型增长模式实现高于终端市场的增长,尤其是在循环经济领域。此外,持续的价格管控、资产利用率的改善与严格的成本管理将继续发挥积极影响。我们预计金斯波特甲醇分解装置将带来约5000万美元的息税折旧及摊销前利润 (EBITDA)。综上所述,预计2024年的每股盈利为7.40美元至7.85美元,全年运营现金流约为14亿美元。我依然坚信我们有能力继续促进盈利增长并创造强劲现金流。”

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。