全国异常高温持续、用电需求大增,叠加因干旱水利发电不足,多个省市陆续推出让电政策。

这不由让人担忧让电危机会不会大面积扩散,会不会再度重演去年沸沸扬扬的“电荒”事件?这次限电又会对哪些产业产生不利影响?

多地启动“有序用电”近日,安徽、浙江、江苏、四川等多地已启动“有序用电”,要求工业企业错峰生产、保障民生用电,并发布节约用电倡议书。

8月8日,安徽省合肥市发改委、国网合肥供电公司发布《致全市电力用户节约用电倡议书》,称今夏全市电力供需形势紧张,倡导工业企业通过计划检修等方式错避峰让电,主动支持缓解用电高峰时段供电压力。

8月12日,有媒体报道称,安徽省内所有独立电炉设备均已经停产,长流程钢厂也存在产线部分或全部停产的情况,除此之外个别钢材市场也已经发布分时段停电通知。目前来看,安徽省内电力供需形势严峻,不排除进一步限制的可能性。

8月12日,江苏南京市也发布节电倡议书,要求机关事业单位带头节电、工业企业严格科学用电、加强公共场所合理用电、提倡家庭生活节约用电。

8月14日,四川省经济和信息化厅、国网四川省电力公司联合下发《关于扩大工业企业让电于民实施范围的紧急通知》,要求15日起工业电力用户“让电于民”,停产停工6天。文件称,由于当前电力供需紧张形势进一步加剧,为确保四川电网安全、确保民生用电、确保不出现“拉闸限电”,决定从8月15日起取消主动错避峰需求响应,在全省(除攀枝花、凉山)的19个市(州)扩大工业企业让电于民实施范围,对四川电网有序用电方案中所有工业电力用户(含白名单重点保障企业)实施生产全停(保安负荷除外),放高温假,让电于民,时间从2022年8月15日00:00至20日24:00。

与此同时,据SMM调研,目前江苏常州、南京、南通等地区也陆续收到限电通知,区域内的铜加工企业受到一定的影响,已有铜杆厂开始停炉保温,后续限电范围有进一步扩大的可能。

另据国网浙江电力公司官网消息,近期,浙江迎来第三轮酷热高温天气,浙江电网保供稳价面临严峻形势。在此背景下,浙江省也发布了节电倡议书,并根据用电缺口实际情况,启动了有序用电措施。日前,浙江宁波3300多家企业已调整生产作业时间,错峰用电,让电于民,最大负荷减压达到了29万千瓦。电力部门则根据企业削减用电负荷量,对企业予以补贴。双方合力,确保高温下的用电需求。

这一轮缺电与2021年“电荒”有何不同?

全国各地的用电紧张此起彼伏,这让很多人都担心2021年的“电荒”是不是又卷土重来了。去年,先后两轮电荒席卷全国。第一轮自2021年5月开始,出现在云南、广东等部分南方省份,引发工业企业大面积限产;第二轮始于2021年9月,波及全国大量省市,规模更大、影响也更严重。

今年这一轮缺电是否为去年“电荒”的延续?其影响范围和损伤程度又会有多大?

2021年发生电荒,罪魁祸首是居高不下的煤价以及各地能耗双控下的“运动式减碳”。而今年的电煤供应和煤价与去年明显不同。今年以来,电煤稳价和电煤长协保供措施颇为有力,电煤供应有保障,煤电出力稳中有升,7月29日-8月4日,中电联纳入统计口径的煤电企业日均发电量较7月第一周增幅高达23.0%。

那到底是何原因,造成今年的电力供需缺口?

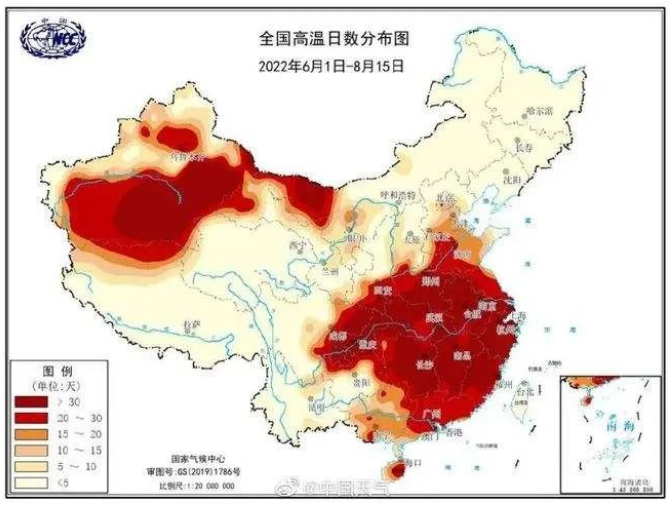

首先,是今年的罕见高温致使用电负荷屡创新高。根据中国气象局发布的数据,刚刚过去的7月,全国平均气温为1961年以来历史同期第二高,全国高温红色预警发布量同比增幅达753%。

与之相应的,今年7月,我国电力负荷屡创新高,当月15日最高电力负荷一度达到12.6亿千瓦。进入8月,电力负荷仍在持续攀升,8月3日,山东省用电负荷达10078万千瓦,创年内第6历史新高;8日,湖北省最大用电负荷高达4846万千瓦,较去年最高值增加403万千瓦,同样在年内第6次刷新历史新高。

其次,导致今年用电缺口的成因还有水电出力由丰转枯。7月以来,全国平均降水量 96.6 毫米,较常年同期偏少20.6%。进入8月份,8月1日-9日,三峡水库出库流量1.3万立方米/秒,同比减少17.25%,偏枯的降水无疑限制了作为第二大电源的水电的出力能力。

最后,是人们寄予厚望的风光新能源仍然难担重任。虽然我国可再生能源发展很快,但风光电有间歇性,风光电要想使上劲儿,对电网的安全性、稳定性以及消纳能力有着很高的要求。而囿于我国电网消纳能力不足,装机占比已经接近30%的新能源,其电力供应占比仅为10%左右。此外,可再生能源多分布在西部、北部地区,而如今缺电严重的多在东部、南部经济发达地区,新能源发电是“远水救不了近火”。

由此看来,今年这一轮缺电的成因并不涉及电力体制没理顺、电煤价格传导机制失灵等电力改革的根本问题,最主要原因还是气候反常带来的用电需求过高,由此判断今年缺电理应不会发展为去年全国性的“拉闸限电”的程度。聚丙烯行业影响如何?

近日,四川、江苏、浙江、安徽等全国多个省份受持续性高温影响,用电量飙升,用电负荷连续创新高。受破纪录高温及用电负荷激增的影响,限电“席卷重来”,多家上市公司公告遭遇“临时限电停产”。聚烯烃上下游企业均有所波及,小编就多家企业限电影响做了实时调研,调研结果如下:

上游生产企业来看:

从两油生产企业来看,仅有扬子石化1线B10万吨/年受限电影响检修,其他装置未受波及。

从部分煤化工及地炼企业生产情况来看,本次限电暂未对其生产造成波动,收到的反馈均无影响,可见此次限电对生产企业影响甚微。

下游企业来看:

从终端需求来看,目前下游企业受限电影响相对严重,但有较为明确的地域限制,华北、华南等下游目前暂未收到明确限电反馈,而华东西南则影响较为严重。目前来看,聚丙烯下游行业均有所波及,不管是效益较好的上市公司还是塑编注塑等小型工厂;浙江金华、温州等地限电政策以开四停三为主,少数小微企业开二停五;其他地区以限制用电额度为主,开工负荷降至5成以下。

综上所述,今年的“限电”与去年的“煤超疯”行情相对不同,去年在煤炭资源不足及能耗双控管制下,聚丙烯供需双减,地炼及煤化工纷纷相应国家号召积极检修或降负,供应面的锁紧使得市场情绪更多落足在供应端,PP在限电政策助推下来到年内峰值。而今年限电的原因更多的为电力资源不足,让电于民,保证民生用电为主,故今年的限电对上游生产企业影响甚微,而对下游小微企业影响更大,聚丙烯下游需求受限严重。

综上来看,秋老虎仍在作祟,高温天气下限电政策难有缓解,高温天气大概率将持续至下周五,故下周需求端仍难有改善。但已然入秋,秋老虎还能猖狂多久?金九银十旺季未至,愿我们塑料人均可以守得云开见月明。:

金联创点评:

目前国内部分省份限电政策持续发酵,个别聚丙烯生产企业因限电停车,同时部分企业降负以维持生产。下游开工来看,部分膜厂实行开几停几的生产模式,工厂订单不足,备货意愿较低,传统季节性旺季临近,需求一般会有环比好转,但目前没有好转迹象。

近期聚丙烯企业生产情况

进入8月份,天津石化(6万吨/年)、大连恒力(20万吨/年、20万吨/年)、东华能源(宁波二期40万吨/年)、扬子石化(8万吨/年)、燕山石化(5万吨/年)、神华新疆(45万吨/年)等企业相继进行检修,供应端利好存在,但需求低于预期,预计9月份供需逐渐平衡,但集中检修期过后,市场供需将进入过剩局面,四季度压力仍存。

后期来看,虽两油库存同比低于去年同期,但聚丙烯期货走势难指引,国内石化价格持续走低,聚丙烯现货行情难现明朗态势;贸易商投机性有限,采销积极性欠佳;传统季节性旺季临近,需求一般会有环比好转,但目前没有好转迹象,加之国内部分地区限电政策持续发酵,需求仍处偏弱态势,未来仍需进一步关注下游需求变化。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。