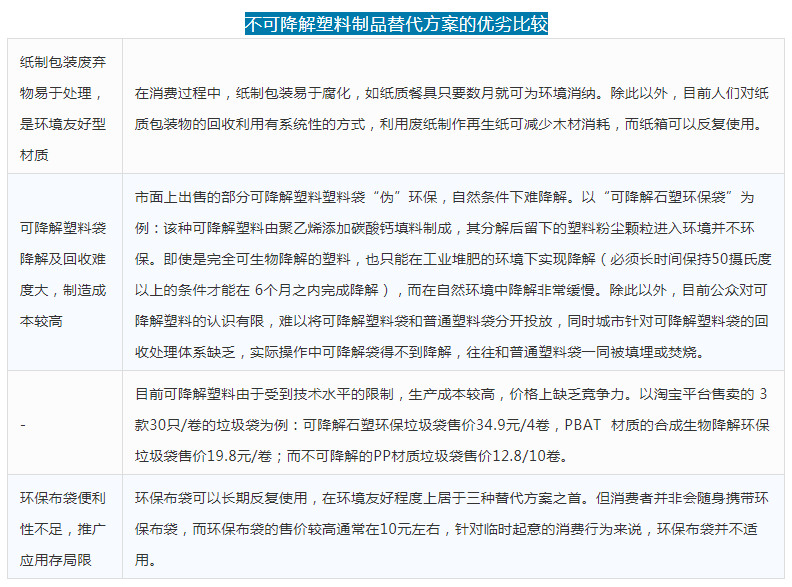

16日国家发改委、生态环境部出台《进一步加强塑料污染治理的意见》,综合考虑各地区、各领域实际情况下,分时间、地域、步骤有序推进限制或禁止部分塑料制品的生产、销售和使用。

零废弃联盟在2018年围绕塑料袋收费、违规塑料袋销售等内容开展的调研显示,1101家线下商品零售场所中严格遵守限塑令所有规定的门店仅占比3.7%,其中不合规塑料袋(超薄塑料袋或标识不完整)占比78%,遵守塑料袋收费政策的门店占比17%。

《通知》中规定的禁止范围仅限于厚度小于0.025毫米的塑料购物袋,但随着互联网的兴起,电商、快递、外卖逐渐成为塑料制品的消费大户,而他们并不在旧版限塑令的适用范围内。与此同时,因为执法成本高而处罚低,限塑令不足以威慑违规行为:以长春市为例,限塑令对个人处罚的最高额度为200元,而抽检费用为每批次600元。

按照“禁限一批、替代循环一批、规范一批”的原则, 新版限塑令分2020年、2022 年、2025年三个时间段,明确了加强塑料污染治理分阶段的任务目标 年三个时间段,明确了加强塑料污染治理分阶段的任务目标。《意见》中禁止生产和销售超薄塑料购物袋、超薄聚乙烯农用地膜;禁止以医疗废物为原料制造塑料制品;全面禁止废塑料进口;禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签、含塑料微珠的日化产品。并对不可降解塑料袋、一次性塑料餐具、宾馆或酒店一次性塑料用品、快递塑料包装这四类塑料制品制定了分时间(2020年、2022年、2025年是三个时间节点)、地域和步骤,逐步实现限制或禁止使用的规划。

目的在于建立健全塑料制品生产、流通、使用、回收处置等环节的管理制度,有力有序有效地治理塑料污染。

全球共计127个国家和地区开始个国家和地区开始推行推行“ 禁塑”政策。政策出台限塑相关政策以期实现减少塑料废弃物污染是国际趋势,智利、澳大利亚、韩国等国家更是明确规定对违反限塑令的商家进行高额罚款。

一、新增纸质替代品的需求

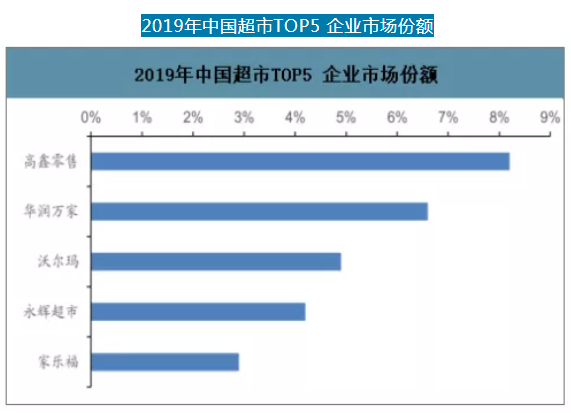

中国超市行业较为分散,在超市推广纸袋替代塑料袋需要完善配套政策以保障限塑令的执行力度。因为国内超市区域性极强,超市行业集中度低,CR5 仅有27%左右,通过规范管理行业龙头企业行为对推进纸袋替代塑料袋作用有限,还需完善配套政策,如建立明确严格的奖惩机制,才能充分保障全国范围超市内的纸制品替代顺利推广。

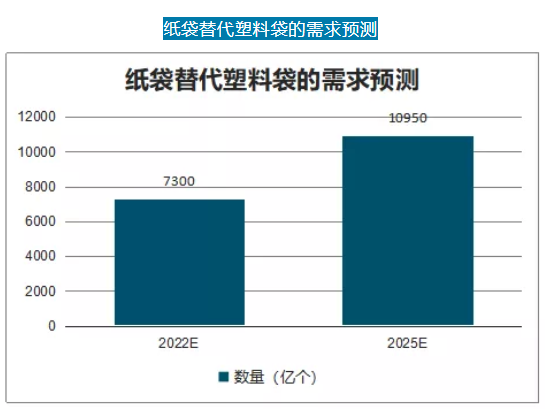

二、瓦楞纸箱替代塑料袋快递包装需求

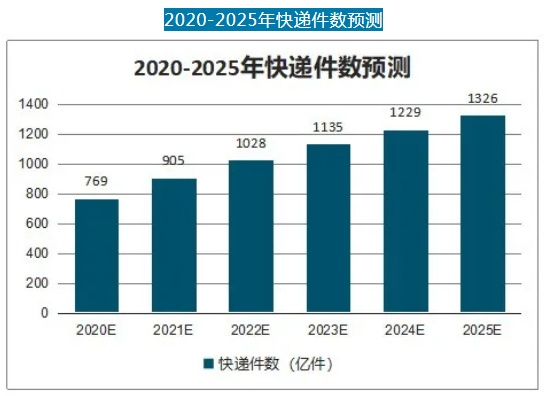

快递行业集中度高,因此更易规范快递企业用纸质快递箱替代塑料袋和编织袋快递包装,限塑令推行或将更为顺畅。通过测算发现,在30%的替代率下2025年将会755万吨箱板瓦楞纸新增需求,市场需求巨大,对有箱板瓦楞纸产能的造纸企业来说是良好的发展契机。

三、纸质餐盒替代一次性塑料餐盒

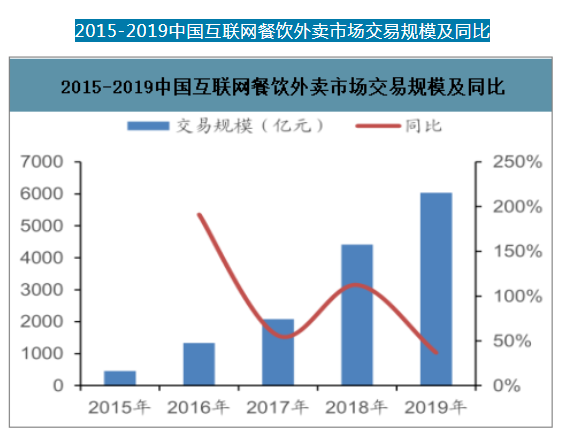

智研咨询发布的《2020-2026年中国白卡纸行业市场深度分析及投资前景展望报告》数据显示:2022年新增26至77万吨食品级白卡纸需求(外卖:24.1至72.2万吨;打包盒:1.6 至4.7万吨)近年来外卖交易规模不断增长,但因客单价逐年提升,外卖订单数量增速弱于交易规模增速。2018年外卖订单量达到109.6亿订单,2019年外卖交易规模增长速度约为37%,考虑到订单量增速低于交易规模增速,假定2019年外卖订单量增速为30%,并以每年5%的速度下降至10%后保持增速不变。平均每单外卖会消耗3.27个一次性塑料餐盒/杯。

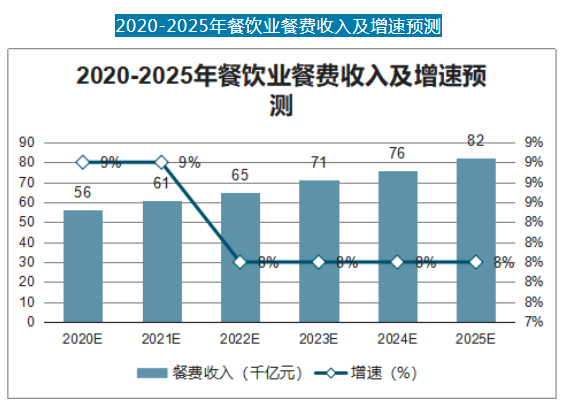

除外卖领域,餐饮业也消费了大量打包餐盒。餐饮业剩余食物比例为 12%。假设荤菜40元/道,素菜20元/道,整体菜价取平均值30元/道。2019 年中国餐饮业收入42715亿元,2017-2019年平均增速9%,假设餐费收入增长率在2019年-2021为9%,2022年-2025 年为8%。假设一道剩菜消耗一个打包盒,打包率20%。

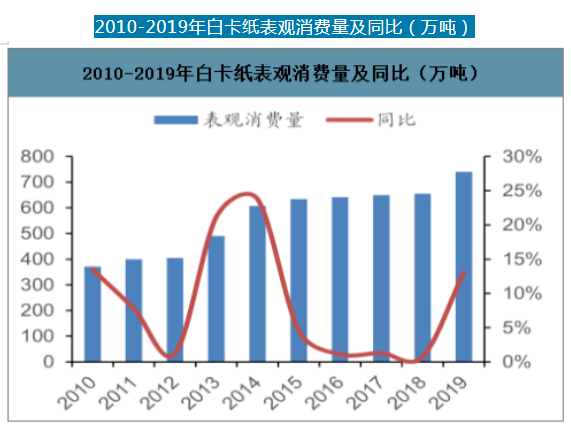

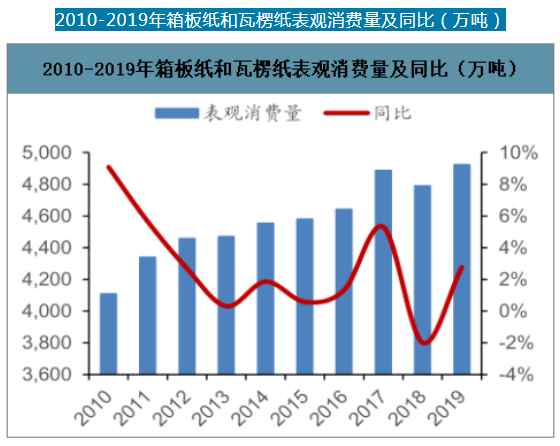

新版限塑令促使大量纸质包装替代塑料包装,利好拥有替代产能的包装企业。2019年白卡纸行业产能1045万吨,表观消费量740万吨;箱板纸+瓦楞纸行业产能5802万吨(箱板纸3154万吨,瓦楞纸2648万吨),表观消费量4924万吨(箱板纸2689万吨,瓦楞纸2235万吨)。假设未来白卡纸和箱板瓦楞纸表观消费量不变,产能利用率90%,测算,现有白卡纸和箱板瓦楞纸行业产能存在无法满足新增需求的可能,但实际上表观消费量逐年增加,若行业不追加产能,未来需求与产能之间的缺口或将更大,不排除阶段性供不应求导致白卡纸 不排除阶段性供不应求导致白卡纸/箱板瓦楞纸价格上涨。

新版限塑令落实将利好拥有环保纸袋、纸塑的包装企业。环保要求逐渐由生产环节深化至生产资料,包装行业龙头企业纷纷布局,加速环保材料包装项目的投入。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。